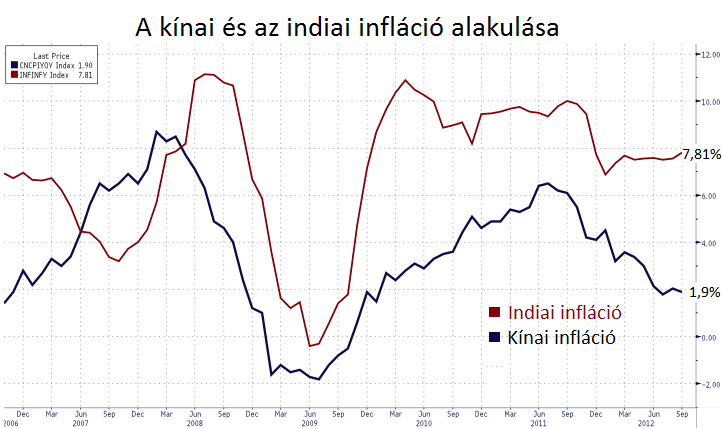

Kamatvágás után emelkedett kétéves csúcsra az indiai tőzsdeindex. Az indiai jegybank az után csökkentett kamatot, hogy legfrissebb előrejelzése szerint a korábbinál alacsonyabb lehet az idei infláció mértéke. A központi bank idén 6,8 százalékra várja az inflációt szemben a korábbi 7,5 százalékos előrejelzésnél, ez pedig ad némi teret a monetáris lazításra.

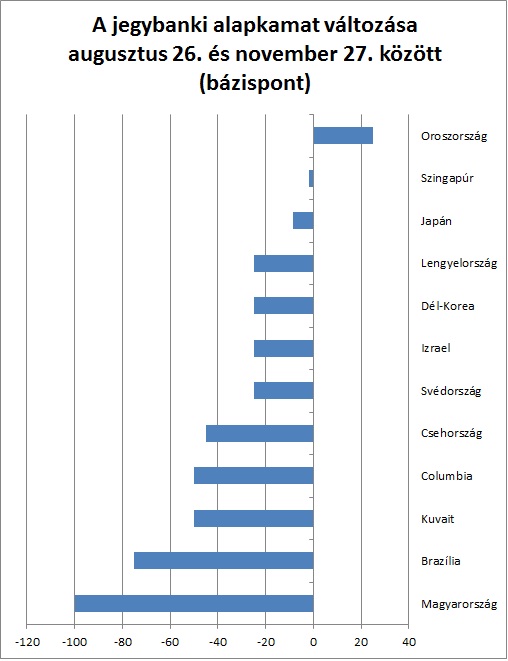

Az indiai központi bank tavaly április óta vágott először kamatot, a jegybank most 25 bázispontos csökkentéssel 7,75 százalékra mérsékelte az irányadó rátát. Ezzel egy időben a bankok 4,25 százalékos kötelező tartalékolási rátáját 4 százalékra csökkentette. Bár a piac számított a kamatvágásra, a befektetők számára megkönnyebbülést jelentettek a jegybank lazító lépései.