A bejegyzés szerzője: Jim O'Neill, a Goldman Sachs Asset Management Igazgatóságának elnöke, a cikkben a Concorde kérésére kifejtett saját véleménye olvasható.

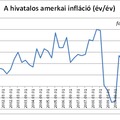

Egyre népszerűbb azt hinni, hogy az infláció visszatérőben van. Alapvető szinten, valójában erről van szó, nem utolsó sorban azért, mert sok fejlett ország, különösen az Egyesült Államok nem szeretne olyan alacsony maginflációval szembesülni, ami már deflációs veszélyt jelentene. Ha nem szeretnénk, hogy az infláció csökkenjen, következésképpen definíció szerint elfogadunk olyan kockázatokat, amelyek megemelhetik azt. Ebben a kontextusban, - az Egyesült Államokra vonatkozóan - ezért indult útjára a quantitative easing (QE, mennyiségi lazítás) program (melynek értelmében a jegybank jelzálog- és államkötvényeket vásárol meghatározott összegben – a szerk.).

Egyre népszerűbb azt hinni, hogy az infláció visszatérőben van. Alapvető szinten, valójában erről van szó, nem utolsó sorban azért, mert sok fejlett ország, különösen az Egyesült Államok nem szeretne olyan alacsony maginflációval szembesülni, ami már deflációs veszélyt jelentene. Ha nem szeretnénk, hogy az infláció csökkenjen, következésképpen definíció szerint elfogadunk olyan kockázatokat, amelyek megemelhetik azt. Ebben a kontextusban, - az Egyesült Államokra vonatkozóan - ezért indult útjára a quantitative easing (QE, mennyiségi lazítás) program (melynek értelmében a jegybank jelzálog- és államkötvényeket vásárol meghatározott összegben – a szerk.).

A Federal Reserve Board döntéshozói minden lehetséges eszközzel szeretnék csökkenteni a deflációs kockázatot. Zéró kamatlábak mellett a FED-nek nem volt más választása, mint a QE elindítása. Az pedig kérdéses, hogy ez lényegesen magasabb inflációhoz vezethet-e. Mert ez az érvelés feltételezi azt, hogy a mennyiségi lazításból egyértelműen infláció keletkezik, és talán az is, hogy a FED nem lesz képes rendezett módon, időben felhagyni ezzel a politikájával. Az idő majd eldönti, de nekem kétségeim vannak ezzel a szkeptikus nézettel szemben. Az elmúlt hónapokban a QE támogatta a gazdasági környezet javulását az által, hogy hozzájárult a gyöngébb dollárhoz, az alacsonyabb kötvényhozamokhoz és a részvényárak emelkedéséhez. Egy bizonyos ponton a FED majd szeretne kilépni amennyiségi lazítás politikájából, szándékosan feszesebbé téve a pénzügyi környezetet. Van egy iskola, mely szerint a FED QE programja világszerte magas inflációhoz vezet a gyenge dollár és a magas alapanyagárak miatt, ám ez nem a FED problémája. A többi központi bank, a fejlett és a fejlődő világban is, feszesebb monetáris politika alkalmazásával képes saját inflációs problémáját kezelni.

Összességében úgy gondolom, hogy az infláció emelkedni fog a mennyiségi lazítás miatt, de nem olyan mértékben, mint ahogyan azt várják, és a legtöbben meglepődnek majd amikor a FED megteszi a lépéseket egy nagyobb inflációs megugrás kockázatának elhárításáért.

Az eredeti, angol nyelvű bejegyzés elérhető itt.

A kép forrása: rafazanatta.blogspot.com

{kind=link}