Radikális fordulat jöhet a japán gazdaságpolitikában, ha a hétvégi parlamenti választások győztese, Abe Shinzo betartja a kampányban tett ígéretét, és politikájának megváltoztatására kényszeríti a japán jegybankot. A népszerűségét teljesen elveszítő Noda kormány legyőzője a japán gazdaság fellendítését – a költségvetési költekezés mellett - a minden korábbinál agresszívabb jegybanki fellépésben látja, amelynek a gyenge jenen és a felpörgő infláción keresztül a japán gazdaság harminc éves vesszőfutását kellene megállítania.

A fejlett államok politikusai különös figyelemmel kísérték a hétvégi japán elnökválasztást, ugyanis Japán az első olyan nagy demokrácia, ahol a jegybank politikája központi szerepet játszott a választási kampányban. A japán előrehozott választást a kormányon lévő Japán Demokrata Párt (DPJ) komoly népszerűségvesztése kényszerítette ki, Yoshihiko Noda miniszterelnök november végén jelentette be a parlament feloszlatását. A közelmúlt igazi izgalmait azonban nem ez, hanem az ellenzéki Liberális Demokrata Párt (LDP) vezetőjének kijelentései váltották ki, Abe Shinzo szerint a japán jegybanknak addig kellene folytatnia a korlátlan pénznyomtatást, ameddig a japán infláció el nem éri a három százalékot.

A nullás kamatok sem segítettek

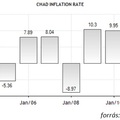

Japán a fejlett országokat húsz évvel megelőzve, már a kilencvenes évek elején belépett a defláció, az alacsony növekedés, valamint a nulla kamatok világába. Az 1990 előtti, hitelből finanszírozott ingatlan- és részvényárak szárnyalásának időszaka után a kilencvenes évek a kényszerű konszolidációról szóltak a japán gazdaságban. Emellett egyre nagyobb akadályává vált a növekedésnek a szigetország elöregedő lakossága, amely kombinálva az alacsony bevándorlással, máig megoldhatatlan képletet jelent a japán gazdaságpolitikusok számára.

Bár a nulla közeli kamatlábaknak segítenie kellene a döcögő iparágakat, a negatív infláció miatt a japán reálkamatok továbbra sem csökkentek elég alacsony szintre. A jen az ezredforduló óta folyamatos erősödésben van, amivel automatikusan rontja a japán cégek versenyképességét. A Goldman Sachs elemzése szerint a jen egyensúlyi árfolyama 33 százalékkal túlértékelt a dollárhoz képest, ami fontos szerepet játszik abban, hogy ma nincs olyan japán technológiai cég, amelyik fel tudná venni a versenyt az Apple, vagy a Samsung előretörésével.

Ben Bernanke jelenlegi FED elnök már 1999-es dolgozatában kritizálta a japán jegybank sikertelen küzdelmét a deflációval szemben, szerinte a japán jegybankárok nem vetettek be elég eszközt az inflációs várakozások emelésére. Hasonló véleményen volt Paul Krugman is, aki a 90-es évek végén sürgette Japánt magasabb inflációs cél elérésére, idén pedig Bernanke-t is kritizálta, mert a japánnak adott tanácsai ellenére FED elnökként nem folytat elég agresszív monetáris politikát. Milton Friedman Nobel-díjas közgazdász sem ítélte elegendőnek a japán jegybank erőfeszítéseit, hiszen évek távlatában sem sikerült megemelni az inflációt, és a növekedést sem sikerült beindítani. Friedman korlátlan mennyiségű, hosszú lejáratú állampapír vásárlást tanácsolt a jegybanknak egészen addig, amíg a rendszerbe kerülő pénz át nem szivárog a gazdaságba és be nem indítja a növekedést.

Japánban eddig nem merték bevállalni a merész kísérletet, bár Bank of Japan pénzügyi lazítása évek óta tart, Masaaki Shirakawa, a Bank of Japan elnöke megválasztásakor nyíltan kiállt az agresszívabb quantitative easing-el szemben. Az elemzők nem tartották elegendőnek a BoJ februári lépéseit sem, amikor egy százalékban rögzítette az inflációs célját, és tovább bővítette a kötvényvásárlási programját.

Abe megfogadná a tanácsokat

Abe Shinzo viszont az atomenergia melletti nyílt kiállás (amely jelenleg bezárt atomerőművek újranyitását, és a régiós szénhidrogénárak csökkenését hozhatja) és a japán nemzeti érdekek erőteljesebb érvényesítése (például Kínával szemben) mellett a jegybanki inflációs cél megemelését tartotta legfontosabb programpontjának.

Mivel a hozamok már most nullán állnak, a jegybank egyetlen eszköze, hogy megemeli az inflációs várakozásokat, így reálértelemben negatívvá válik a kamatláb. Ha a piaci szereplők elhiszik a jegybanki célokat és nő az infláció, akkor érdemes lesz előrehozni a vásárlásokat és a beruházásokat, a gyengülő jen pedig segítheti az exportot.

Persze pénzügytechnikai és külpolitikai értelemben egyelőre nem világos, hogy miként lehetne megoldani egy még lazább monetáris politikát a jen összeomlása, vagy a nagy kereskedelmi partnerek ellenintézkedési nélkül. Egy megbicsakló jen otthon a magas import és hazai megtakarítások leértékelődése miatt ütközne ellenállásba, a világ pedig mostanában nem nézi jó szemmel, ha valaki mesterségesen igyekszik leértékelni a valutáját. Kérdés az is, hogyan lehetne a rendszerbe juttatni a friss pénzt, amikor az államadósság már most is a GDP kétszeresére rúg.

Ebben a jegybank jelenlegi vezetése sem lesz a leendő miniszterelnök partnere, így monetáris fronton igazi áttörést csak a jegybankelnök és a két alelnök mandátumának áprilisi lejárta után érhet el Abe. Sokan úgy gondolják azonban, hogy a radikális nézetek gyorsan elpárologhatnak a választások után, hiszen az eddig kudarcot valló politikai elit a választások után sem cserélődik le.

Hosszabb távú probléma, hogy a japán adósság 95%-a jelenleg belföldi megtakarítók kezében van, de a csökkenő lakosság és az elöregedő társdalom törvényszerűen a nemzetgazdasági megtakarítások csökkenéséhez vezet. Ez idővel szükségessé teszi, hogy a külföldet is bevonják a finanszírozása, ez viszont egy százalék alatti a kamatokkal nem fog menni.

Az első akadály elhárult

Abe-nek magabiztosságot adhat, hogy a tegnapi választáson a 480 parlamenti helyből 294-et szerzett meg az LDP, és az Új Komeitó párttal szövetséget kötve a kétharmadot jelentő többsége is meglesz. Ez azért fontos, mert a kétharmados döntéseket a felsőház sem vétózhatja meg, így a kormánypárt nem lesz kompromisszumra kényszerítve a felsőházban jövő nyárig biztos többséggel rendelkező DPJ-vel szemben.

Ennek ellenére nem véletlen, hogy Abe Shinzo a monetáris politika térfelére tolja a japán gazdaság megváltásának felelősségét, a szociális támogatások csökkentését ellenző egyre népesebb nyugdíjas szavazótábor és az adóemelésekkel szembeni erős társadalmi ellenállás igen korlátozottá teszi a jövőre felálló japán kormány mozgásterét. A japán gazdasági folyamatok előrehaladásának viszont van egy szükségszerű lépése: egyszer el fog inflálódni a reálértéken nyilvánvalóan visszafizethetetlen államadósság, az a kérdés, hogy ez mikor, milyen körülmények között történhet meg.

(Címlapkép forrása: www.businesstimes.com)