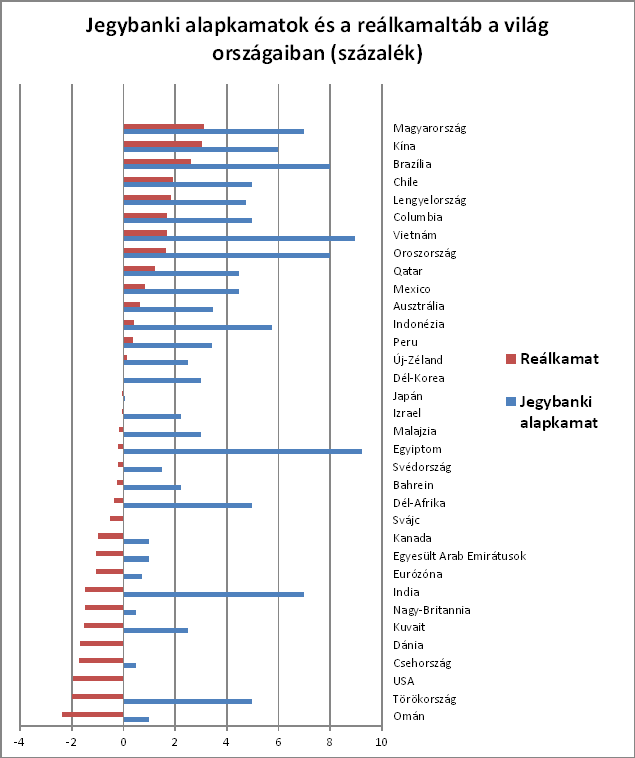

Kitűnő befektetés Magyarország, legalábbis a jelenlegi hozamkörnyezet és a várható magyar infláció alapján. A hazai jegybanki kamatráta, és a másodpiaci hozamszintek hétszázalék fölötti értéke régóta a legmagasabbak közé tartoznak a világon, jellemzően csak olyan országok előznek meg minket, ahol az itthoninál több százalékponttal magasabb inflációt várnak a következő években. Ezek az országok azért kénytelenek magasabb kamatok mellett értékesíteni az állampapírjaikat, mert így tudják kompenzálni az eszközeik várható leértékelődését és kockázatosságát. Ezt tesszük mi is, csak az előbbi országoknál jóval nagyobb mértékben, egészen pontosan a világ egyik legmagasabb reálhozamát nyújtjuk az ide befektetni vágyóknak.

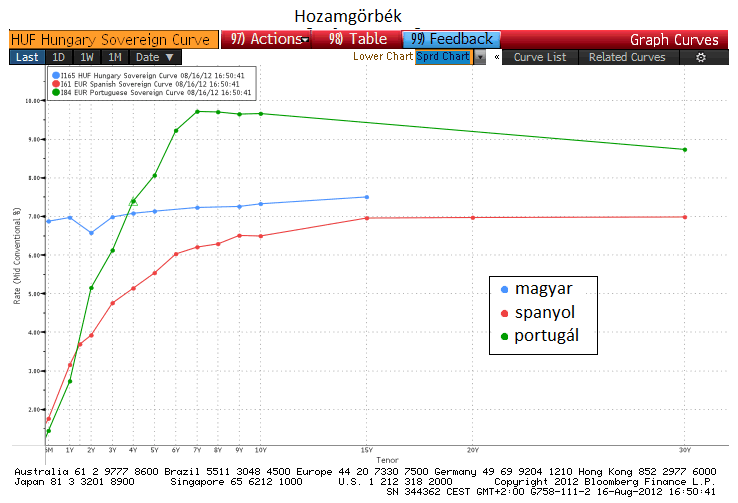

A legvonzóbb hozamkülönbségek a rövid lejáratú állampapíroknál jelentkeznek, ahol nem tudnak érdemben hét százalék alá esni a magyar kamatok. Összehasonlításképp, amíg az tízéves kötvényeket tekintve a forintos magyar és az euróban denominált spanyol papírok másodpiaci hozama között egy százalékos a differencia, addig ez a hat hónapos kincstárjegyek esetében öt százalék fölött van. A portugálokkal összevetve magunkat még inkább látszik a torzítás, a befektetői aggodalmak miatt a portugál tízéves eurós állampapírok hozama több mint két százalékkal a magyar fölött van, a hathónapos kincstárjegyek esetében viszont már a magyar kötvények fizetnek öt és fél százalékkal többet. Természetesen egy fejlődő piaci vagy forinteszköz esetében jóval nagyobb a leértékelődés veszélye is, ugyanakkor az említett országok CDS feláraikat figyelembe véve kockázatosabb befektetésnek számítanak Magyarországnál.

A reálkamatok kiszámításánál a 2013-as inflációs várakozásokat vettük figyelembe, az akkorra becsült inflációt vontuk ki a jelenlegi alapkamatokból. A forintos államkötvények esetében nagyságrendileg ezt a különbséget tudják realizálni a befektetők, a kockázat pedig a forint esetleges leértékelődése. Az így kapott reálhozamok alapján – a saját helyzetünk mellett - szépen kirajzolódik a fejlett piacok negatív reálkamatainak világa is. Ezekben az országokban a befektetők „fizetnek” a befektetéseik után, tehát reálértelemben kevesebb pénzt kapnak vissza, mint amennyit odaadtak mondjuk egy svájci, vagy amerikai államkötvényért. Ez az országcsoport a mai kockázatos piaci környezet haszonélvezője, ahol az alacsonyabb kockázatért cserébe elfogadjuk, hogy reálértelemben bukunk a pénzükön.

Persze kérdés, hogy a befektetők meddig hajlandóak a biztonságért cserébe a biztos veszteséget elviselni, sokak szerint hosszú távon a negatív valós hozamok felismerése vethet véget a fejlett kötvénypiacok szárnyalásnak. Minket azonban ez várhatóan nem érintene, a számok tanulsága szerint igyekszünk már most a legjövedelmezőbb célponttá válni a befektetők szemében.