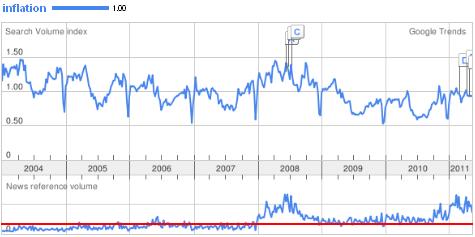

Ma reggel a Google Trends oldalán rákerestünk az "inflation" kifejezésre, hogy megnézzük, hogyan kerestek világszerte erre a kulcsszóra az elmúlt években, és hogy miként változott az olyan híradások száma, melyek tartalmazzát ezt a szót.

Az eredményeken az látszik, hogy a híradások intenzitásának számában a 2008-as év eleje fordulópont volt. Ezt követően indult emelkedésnek az inflációról szóló hírek száma. 2010 végén újra egyre több helyen és egyre többször olvashattunk az intereneten a témáról.

A keresési trend másféle képet mutat. Itt is emelkedés látható 2008 elejétől, ám ezután a keresések száma visszaállt a korábbi értékekre, sőt 2011-től sem látható különösebb emelkedés.

az infláció. A The Wall Street Journal cikke beszámol arról, hogy 30 hónapja nem látott magasságba emelkedett az eurózóna inflációja.

"Across the whole E.U., annual inflation was 3.2% in April, up from 3.1% in March. The agency said the lowest inflation rates were observed in Ireland, the Czech Republic and Sweden. Romania had the highest rate; prices there rose 8.4% in the year to April. Overall, annual inflation rose in 16 member states, declined in eight and remained the same in two, EuroStat said."

"So what we have is a rise in raw material prices, which will largely get passed on the consumers, but no hint that this is spreading into a wider rise in prices; and with labor costs flat, that means we get a one-time jump in consumer prices, but no persistent rise in inflation."

Krugman cikke mellett olvasóink figyelmébe ajánljuk továbbá Mankiw blogját is.

A Napi Gazdaság cikke szerint Soros György úgy látja, hogy kicsúszik az infláció féken tartása a pekingi vezetés kezéből. A gyenge jüan segített abban, hogy Kína megússza a gazdasági válságot, ugyanakkor ezzel elillant az a lehetőség, hogy a deviza felértékelődése határt szabjon az áremelkedések gyorsulásának.

Eközben a FN.hu beszámol arról, hogy az Európai Központi Bank elnöke, Jean-Claude Trichet kijelentette, "itt-ott fennáll a második körös infláció veszélye", azaz ha a fogyasztói árak növekedését béremelési követelések követik, azok tovább tüzelhetik az inflációt.

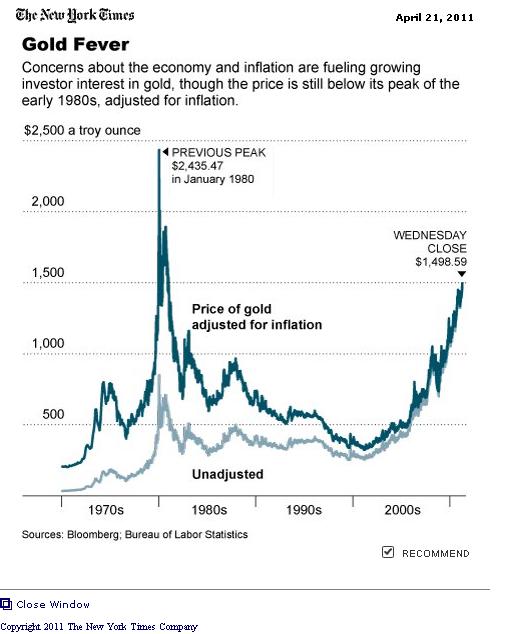

Érdekes New York Timescikk arról, hogy hogyan alakulnak a nemesfémárak a világban.

"The price of gold rose above $1,500 an ounce on Wednesday for the first time, pushed higher by investor concerns about global inflation, government debt and turmoil in the Arab world."

Ha gyakorlati oldalról közelítjük meg az inflációt, rögtön fontos kérdéssé válik, hogy milyen módon tudjuk pénzünk vásárlóértékét megőrizni, esetleg még reálhozamot is elérni egy magas inflációjú időszakban. Ennek vizsgálatához érdemes először visszatekinteni a múltba és megnézni, mi volt a legjobb hozamú befektetés akkor, amikor a fogyasztói árak emelkedése jelentős volt. Vizsgálatunk fókuszába a II. világháború utáni időszak áll, főként azért, mert a mai értelemben vett aktív, professzionális monetáris politika korábban kevésbé volt jellemző, illetve a rendelkezésre álló adat is jóval több.

Három nagy inflációs periódus látható az elmúlt majdnem 80 évben:

1946 – 1952, a háború utáni nagy fellendülés időszaka

1973 – 1982, a két olajválság időszaka

1989 – 1992, első Öböl-háború, jelentős politikai átalakulás a világban

A feladat tehát adott: vajon ezekben az időszakokban az USA fogyasztói árindex emelkedését az egyes egyéb befektetési eszközök túl, vagy éppen alul teljesítették?

Kevés jel mutat arra, hogy enyhülne a világgazdaságban az inflációs nyomás, az Európai Központi Banknak (EKB) számolnia kell monetáris politikája normalizálásával - mondta a hétvégén Axel Weber, a német jegybank elnöke az IMF tavaszi gyűlésén, - számol be a Hírszerző.

""It's going to get worse," said Alan Clarke, economist at BNP Paribas in London. Prior to Friday's report, Mr. Clarke had expected euro-zone inflation would peak at 3.1% this fall. Now, it will likely rise to as high as 3.3% before receding, he said. The ECB's mandate is to keep inflation just under 2% over the medium term."

Az infláció, vagy a defláció? A Focus.com oldalán erről lehet vitázni.

Néhány vélemény:

"Inflation is already here, and I strongly suspect it is about to get significantly worse."

"Inflation may be a threat in the longer-term, partly as a result of fed bailouts and quantitative easing."

"In all, I believe that the benefits of inflation (lower debt, lower unemployment, and higher demand for US goods) outweigh the costs in the short to mid-term."

A Wal-Mart a világ legnagyobb kiskereskedője, a tavalyi évben 405 milliárd dolláros nettó árbevételt ért el a cég. Az amerikai árbevétel 300 milliárd dollár körül volt, ebből 258 milliárd a hagyományos Wal-Mart, míg kb. 42 milliárd a tagsági rendszerben működő (a német Metro-hoz hasonlóan) Sam's Club áruházakban jelentkezett (ezen utóbbinak vannak brazil, kínai és mexikói üzletei is, nagyjából a Sam's Club árbevételének 10%-át hozzák, de pontos árbevételüket a vállalat nem teszi közzé). A cég teljes USA árbevétele a 4500 milliárdos teljes amerikai kiskereskedelmi értékesítés majdnem 7%-át teszi ki. A cég vezérigazgatója a USA Today-nek adott interjút.

A vállalat hozzáadott értéke (árbevétel - eladott áruk beszerzési költsége ) 100 milliárd dollárt tett ki, amely összehasonlításképpen a magyar GDP mintegy 70%-a, kommentálta a hírt Móró Tamás, a Concorde elemzési vezetője.

A Wal-Mart 4304 amerikai és 4112 nemzetközi üzlettel rendelkezik, és 2.1 millió alkalmazott segítette a fogyasztók beszerzését. Magyarországon összesen 3.7 millióan dolgoznak.

A cégnél a forgalmazott termékek árainak gyorsuló emelkedését vizionálják. Samu János, a Concorde makroelemzője szerint ez azonban csupán része a teljes inflációs képnek: a cég által forgalmazott tételek ugyanisa teljes inflációs mutató mintegy negyedét teszik ki.A Wal-Mart által forgalmazott tételek áralakulása jellemzőengyorsan követi az importárak alakulását. E téren pedig van mit követni: a gyenge dollár és az emelkedőnyersanyag- és energiaárak jelentős költségoldali nyomást jeleznek. Arról azonban, hogy tartós lesz-e ez az előrejelzett emelkedés az inflációban, már jóval kevesebbet tud mondani a Wal-Mart főnök: ahhoz ugyanis az kell, hogy jelentősen csökkenjen a munkanélküliség, gyorsuljon a bérkiáramlás, és a szolgáltatások lassan mozgó árindexe is elkezdjen emelkedni. Ez utóbbiakra viszont egyelőre még nagyon kevés jel mutat.

Tizennégy nyolcezer méternél magasabb hegycsúcs van a világon. Kétségkívül hatalmas emberi teljesítmény feljutni ezek akár egyikére is. Évekkel ezelőtt pár magyar hegymászó (Erőss Zsolt, Kollár Lajos, Mécs László)azt a célt tűzte maga elé, hogy mind a tizennégy hegycsúcsra jusson föl a magyar lobogó.

Több ezer kilométert utaznak, heteken keresztül készülnek, tűrve az időjárás legszélsőségesebb viszontagságait, hogy aztán egy rövid pillanatra feljussanak a csúcsra.

A „Magyarok a világ nyolcezresein” expedíció célja 2011-ben a Lhoce (8516 m), - a világ negyedik legmagasabb hegycsúcsának megmászása.A program érdekessége, hogy a magyar hegymászók oxigénpalack és az alaptábortól serpák támogatása nélkül jutnak föl a csúcsokra,ennek a tiszta, sokkal nagyobb sportértéket képviselő stílusnak világszerte is csak kevés képviselője akad.

Benne rejlik az infláció a mai gazdasági és politikai konstellációban? Ha elfogadjuk, hogy a jövő ismeretlen és megismerhetetlen is egyben, akkor az infláció kitörésével kapcsolatos félelmeket nemcsak megalapozottnak tekinthetjük, hanem a figyelmen kívül hagyásuk a felelőtlenség tetőpontját is jelentené.

Mivel a közgazdászok sokat vitatkoznak, az ember arra a következtetésre juthat, hogy kevés dologban van egyetértés. Ez azonban távol áll az igazságtól. Valójában jó pár nézeteltérésnek kevés köze van a közgazdaságtanhoz, sokkal inkább politikai vagy pszichológiai alapjuk van. Például úgy hiszem, hogy széles körű egyetértés van arról, hogy a központi bankoknak, köztük a Federal Reserve-nek megvannak a megfelelő eszközeik, hogy hatékonyan harcolhassanak az infláció ellen. Van életképes kilépési stratégia. Fontosabb kérdés, hogy a központi bankok fel is használják-e ezeket az eszközöket, és hogy időben lépnek-e. Figyelembe véve, hogy a kormányok politikailag és pszichológiailag is szükségét érzik, hogy csináljanak valamit a munkanélküliség ellen, az a kockázat, hogy a központi bank egy szélsőségesen lazító gazdaságpolitikát tart fenn, nagyon is fennáll, nem lehet figyelmen kívül hagyni. Ez különösképpen igaz, ha az ember úgy gondolja (mint én), hogy az amerikai munkaerőpiac legtöbb problémáját monetáris politikával már nem lehet megoldani.

"Right now, deficits don’t matter — a point borne out by all the evidence. But there’s a school of thought — the modern monetary theory people — who say that deficits never matter, as long as you have your own currency.

I wish I could agree with that view — and it’s not a fight I especially want, since the clear and present policy danger is from the deficit peacocks of the right. But for the record, it’s just not right."

Érdekes infografikára bukkantunk az inflációval kapcsolatban. A mint.com és a wallstats.com által készített grafikán szinte minden, az inflációt érintő kérdésünkre választ kaphatunk.

Az eredeti, angol nyelvű infografika megtekinthető itt.

"So are rising food and gas prices a sign that the Fed is falling down on the job?

The answer is no. There is very little that the Fed can do to control today’s inflation, whether core or headline. What the Fed does influence is inflation a year or two down the road, which is why it needs to look to the future, not overreact to the present."

Az infláció egy szélsőséges és jelenleg teljesen valószínűtlen esete a hiperinfláció. A történelem öt legrosszabb ilyen esetét állította rangsorba a CNBC a következő igen érdekes összeállításban, ráadásul ebben még mindig a miénk az első hely az 1946-ban átlagosan 16 óránként duplázódó árainkkal.

Egyre népszerűbb azt hinni, hogy az infláció visszatérőben van. Alapvető szinten, valójában erről van szó, nem utolsó sorban azért, mert sok fejlett ország, különösen az Egyesült Államok nem szeretne olyan alacsony maginflációval szembesülni, ami már deflációs veszélyt jelentene. Ha nem szeretnénk, hogy az infláció csökkenjen, következésképpen definíció szerint elfogadunk olyan kockázatokat, amelyek megemelhetik azt. Ebben a kontextusban, - az Egyesült Államokra vonatkozóan - ezért indult útjára a quantitative easing (QE, mennyiségi lazítás) program (melynek értelmében a jegybank jelzálog- és államkötvényeket vásárol meghatározott összegben – a szerk.).

Készítettünk egy grafikát, amely az Egyesült Államok, Japán és Magyarország éves inflációját mutatja be a GDP százalékában. A grafikonon megtekinthető a világ összes országára vonatkozó adat.

Az animáció a képre kattintva érhető el. Érdekes böngészést kívánunk!

Tegnap a CNBC-n Larry Kudlow műsorában Krsytal Ball demokrata stratéga és David Rehr, a George Washington Egyetem tanára azzal fogolakozott, hogy várható-e újabb quantitiative easing program a FED-től. Kérdés, hogy a Japánban kialakult helyzet mennyiben befolyásolhatja a QE program alakulását.

A bejegyzés szerzője: Charles Kadlec, befektetési szakember, a Forbes munkatársa.

A jelentett infláció egyre magasabb lesz – sokkal magasabb.

A tét ritkán volt ennél nagyobb. Mivel a munkanélküliség továbbra is 9% feletti, a szövetségi adósság pedig rekord szinten van, a monetáris hatóságok mostani hibája valószínűleg a legdrágább lesz az 1970-es évekbeli nagy infláció óta. A monetáris instabilitás le fogja lassítani a foglalkoztatás növekedését, és tovább rontja majd a kormányokba vetett bizalmat egy időben azzal, hogy a magasabb kamatlábak dollár milliárdokat adnak hozzá az államadósság kamatköltségeihez. Az időbeli cselekvés elmulasztása azonban egy még nagyobb krízishez vezethet.

Mikor megérkezik majd, a Federal Reserve és az ő politikáját védők költséginflációnak hívják, és a gazdasági növekedést, az időjárást, az arab sejkeket, Kínát, esetleg a kapzsi vállalatokat vagy a szakszervezeteket okolják majd.

Az utóbbi időben jelentős áresés van az élelmiszer alapanyagok piacán, ami segíthet az inflációs nyomás csökkenésében.

Ráadásul a gyenge dollár miatt ennek a helyi devizás árakba is be kell épülnie. Természetesen számos egyéb tényező, például az egyes piacok zártsága, a különböző ártámogatási rendszerek és a hosszútávú szerződések kifutása is befolyásolhatja ezt a folyamatot, a fogyasztók szempontjából azonban ez mindenképpen kedvező lehet.

Szemmel láthatóan más is rajta van a témán. A Fortune cikke a magas olajár FED-re gyakorolt hatásáról értekezik. Vajon a magas olajár okozta gazdasági lassulással, vagy inflációval kell inkább küzdeni? Előbbi ellenszere a QE2 folytatása, utóbbié az abbahagyása.

A Concorde szakmai blogja az inflációról. Elemzőink nemzetközi szaktekintélyekkel kiegészülve vetik fel a kérdéseket, és keresik a válaszokat egy esetleges inflációs folyamattal kapcsolatban.

Mivel a közgazdászok sokat vitatkoznak, az ember arra a következtetésre juthat, hogy kevés dologban van egyetértés. Ez azonban távol áll az igazságtól. Valójában jó pár nézeteltérésnek kevés köze van a közgazdaságtanhoz, sokkal inkább politikai vagy pszichológiai alapjuk van. Például úgy hiszem, hogy széles körű egyetértés van arról, hogy a központi bankoknak, köztük a

Mivel a közgazdászok sokat vitatkoznak, az ember arra a következtetésre juthat, hogy kevés dologban van egyetértés. Ez azonban távol áll az igazságtól. Valójában jó pár nézeteltérésnek kevés köze van a közgazdaságtanhoz, sokkal inkább politikai vagy pszichológiai alapjuk van. Például úgy hiszem, hogy széles körű egyetértés van arról, hogy a központi bankoknak, köztük a

Egyre népszerűbb azt hinni, hogy az infláció visszatérőben van. Alapvető szinten, valójában erről van szó, nem utolsó sorban azért, mert sok fejlett ország, különösen az Egyesült Államok nem szeretne olyan alacsony maginflációval szembesülni, ami már deflációs veszélyt jelentene. Ha nem szeretnénk, hogy az infláció csökkenjen, következésképpen definíció szerint elfogadunk olyan kockázatokat, amelyek megemelhetik azt. Ebben a kontextusban, - az Egyesült Államokra vonatkozóan - ezért indult útjára a

Egyre népszerűbb azt hinni, hogy az infláció visszatérőben van. Alapvető szinten, valójában erről van szó, nem utolsó sorban azért, mert sok fejlett ország, különösen az Egyesült Államok nem szeretne olyan alacsony maginflációval szembesülni, ami már deflációs veszélyt jelentene. Ha nem szeretnénk, hogy az infláció csökkenjen, következésképpen definíció szerint elfogadunk olyan kockázatokat, amelyek megemelhetik azt. Ebben a kontextusban, - az Egyesült Államokra vonatkozóan - ezért indult útjára a

A tét ritkán volt ennél nagyobb. Mivel a munkanélküliség továbbra is 9% feletti, a szövetségi adósság pedig rekord szinten van, a monetáris hatóságok mostani hibája valószínűleg a legdrágább lesz az 1970-es évekbeli nagy infláció óta. A monetáris instabilitás le fogja lassítani a foglalkoztatás növekedését, és tovább rontja majd a kormányokba vetett bizalmat egy időben azzal, hogy a magasabb kamatlábak dollár milliárdokat adnak hozzá az államadósság kamatköltségeihez. Az időbeli cselekvés elmulasztása azonban egy még nagyobb krízishez vezethet.

A tét ritkán volt ennél nagyobb. Mivel a munkanélküliség továbbra is 9% feletti, a szövetségi adósság pedig rekord szinten van, a monetáris hatóságok mostani hibája valószínűleg a legdrágább lesz az 1970-es évekbeli nagy infláció óta. A monetáris instabilitás le fogja lassítani a foglalkoztatás növekedését, és tovább rontja majd a kormányokba vetett bizalmat egy időben azzal, hogy a magasabb kamatlábak dollár milliárdokat adnak hozzá az államadósság kamatköltségeihez. Az időbeli cselekvés elmulasztása azonban egy még nagyobb krízishez vezethet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}